|

|

1916 Ley sobre Ingresos del Estado y Municipales para el estado de Morelos. |

|

Septiembre 18 de 1916

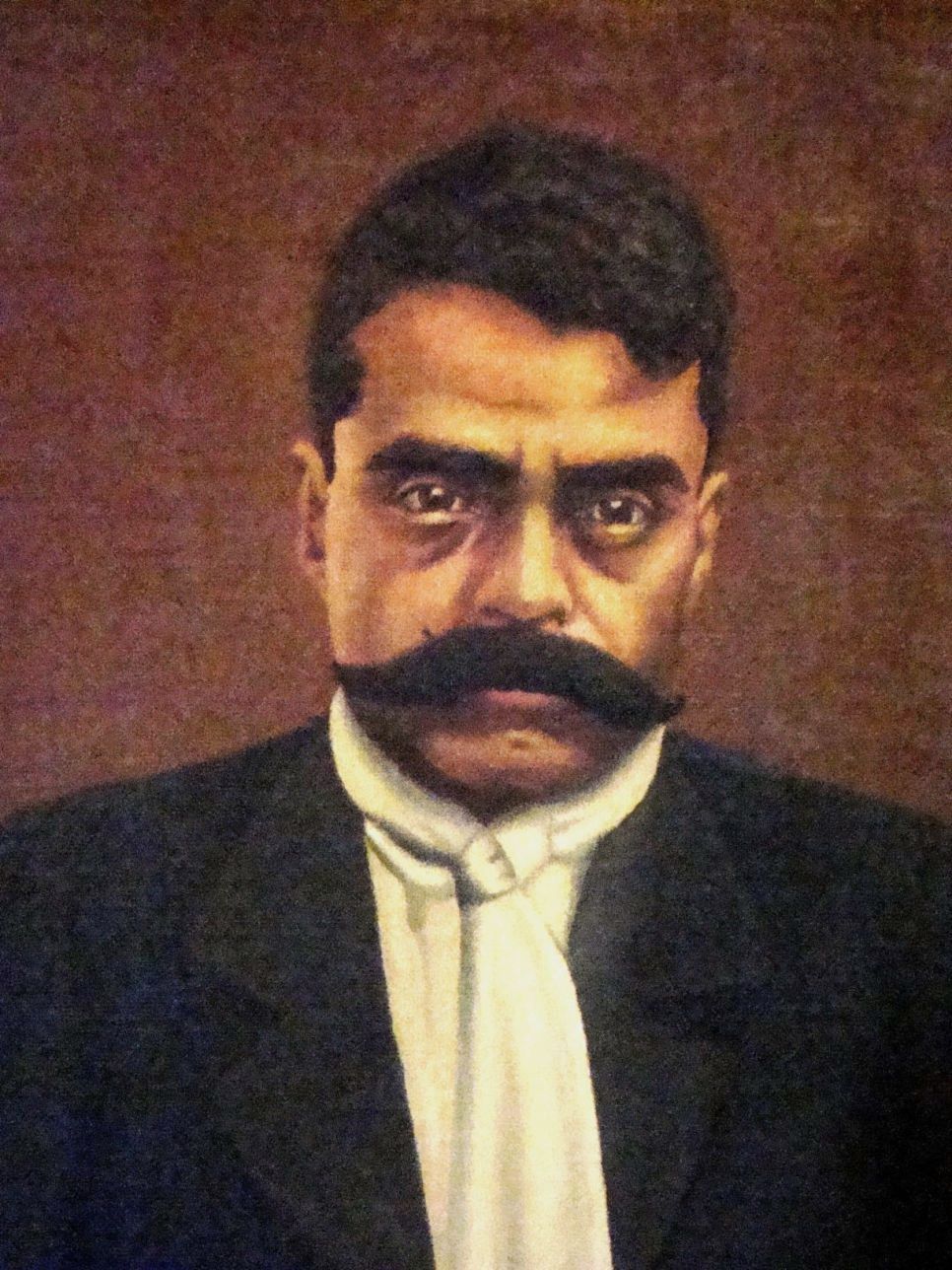

El General Emiliano Zapata, jefe Supremo de la Revolución de la República, a los habitantes del Estado de Morelos, hago saber: CONSIDERANDO: Que para preparar y hacer efectiva la libertad Municipal, es condición indispensable la de dotar a los pueblos de fondos o recursos bastantes para que puedan subvenir con amplitud a sus necesidades, pagar sueldos competentes a los empleados y profesores, emprender las obras de utilidad pública que su progreso reclama y no depender del Gobierno del Estado, si no de si mismos en materia económica. CONSIDERANDO: Que para lograr este fin es preciso ampliar suficientemente la esfera de acción que hasta aquí ha correspondido a los Municipios en asuntos fiscales, y en tanto se pueden realizar nuevas y mayores reformas, otorgar a los municipios, nuevos impuestos o subsidios que gradualmente se pueden ir aumentando, en virtud de que las contribuciones o ramos de imposición que más producen han estado hasta aquí acaparadas por el Estado que con tal de llenar las arcas de su erario, no vacilaba en dejar a los ayuntamientos en la mayor penuria. CONSIDERANDO: Que uno de los impuestos que por su naturaleza misma corresponde sin disputa a los Municipios, es el relativo al ramo de abarrotes y en general al comercio de artículos de primera necesidad; por lo que hay que establecer que debe ser percibido íntegramente por las corporaciones municipales, en vez de pasar sus productos al fisco del estado. CONSIDERANDO: Que a la vez conviene dictar una ley en que claramente se fijen los impuestos que son propios de cada municipio y los que se reservan al Gobierno del Estado. Por estas consideraciones, he creído necesario expedir el decreto que sigue: ARTICULO PRIMERO. Los ingresos del estado se formarán con los productos de los impuestos y fondos siguientes: I. Impuestos del diez al millar anual sobre el valor de las propiedades rústicas en el estado. II. Impuesto del ocho al millar anual sobre el valor de las fincas urbanas. III. Contribución sobre toda clase de establecimientos industriales y giros mercantiles, con excepción del ramo de abarrotes y del comercio relativo a artículos de primera necesidad, que quedan reservados a los municipios para su imposición. El tipo de esta contribución será el del dos por ciento anual sobre la venta total del establecimiento. IV. Impuesto sobre industria ganadera a razón del diez al millar anual, sobre el valor del capital invertido. No están comprendidos en el impuesto los animales destinados a la labranza, y así mismo quedan exentas de su pago aquellas personas que posean hasta diez cabezas de ganado mayor o treinta de ganado menor. V. Impuesto especial sobre siembras de arroz a razón de dos centavos por cada diez kilos que se cosechen. VI. Impuesto especial sobre máquinas limpiadoras de arroz, divididas en tres categorías: Primera clase, cincuenta pesos al año; segunda clase, cuarenta pesos; y tercera clase, treinta pesos. VII. Impuesto especial sobre elaboración de azúcar y miel, conforme a la base siguiente: cinco centavos por cada pilón de azúcar de 11,5 (once kilos y medio); diez centavos por cada cien kilos de miel, y veintidós centavos por cada cien kilos de panela. VIII. Impuesto especial sobre siembras de caña, a razón de cincuenta centavos al año, por cada mil metros cuadrados de plantación. IX. Derecho de patente sobre profesiones y ejercicios lucrativos, conforme a la siguiente tarifa mensual: Categorías Abogados Agrimensores Agentes de negocios Arquitectos y maestros de obras Boticarios y farmacéuticos Corredores y agentes de comercio Dentistas y flebotomianos Ingenieros Médicos y cirujanos Profesores de ciencias, artes, idiomas, etc. Sacerdotes X. Derecho de registro: dos por ciento sobre todo contrato translativo de la propiedad inmueble. XI. Impuesto sobre herencias, conforme a la Ley general de 10 de agosto de 1857. XII. Mandas para bibliotecas. Un peso, conforme al artículo 76 de la Ley general de 18 de agosto de 1843. XIII. Legalización de firmas: un peso por cada una de las que hagan la Secretaría de Gobierno y las presidencias municipales en sustitución de los jefes políticos. XIV. Impuesto sobre minas en explotación: dos por ciento sobre el valor del metal extraído en las minas. XV. Herencias vacantes: sus productos según el Código Civil. XVI. Cuatro al millar, sobre el valor de las haciendas de beneficio de metales. XVII. Rezagos de contribuciones y reintegros por cuentas glosadas; créditos activos del erario y aprovechamiento del mismo. XVIII. Productos de los bienes de beneficencia y réditos de los capitales pertenecientes a la instrucción pública. XIX. Multas impuestas por las autoridades del estado. XX. Productos de la imprenta del gobierno y de las líneas telegráficas y telefónicas del estado. ARTICULO SEGUNDO. Para cubrir gastos de su administración, los municipios quedan dotados con los productos de sus bienes propios, y con los de los impuestos y arbitrios que enseguida se expresan: ARTICULO TERCERO. Son productos de los bienes propios las rentas por explotación de montes y terrenos de pasto arrendados a compañías o particulares, conforme a las nuevas leyes de la materia; las rentas de los terrenos de labor que resulten sobrantes después de hecho entre los vecinos el reparto gratuito de lotes o parcelas, conforme al Plan de Ayala y a la Ley General Agraria; y las rentas o pensiones por sitios en lugares públicos, y por arrendamiento de locales pertenecientes a edificios de la municipalidad. ARTICULO CUARTO. Los impuestos destinados al fomento de los fondos municipales, son los siguientes: I. Cinco por ciento al año sobre el capital empleado en las negociaciones llamadas empeños. II. Las cuotas o contribuciones que cada Ayuntamiento establezcan, por ocupación de piso en los lugares y mercados públicos, para venta de frutas y objetos de ordinario consumo. III. Las cuotas de tarifa que acuerden los Ayuntamientos, entre el máximum de dos pesos plata y el mínimum de treinta centavos, por matanza de animales de consumo en los rastros públicos. IV. Contribución que mensualmente deben pagar a los municipios las tiendas de abarrotes, las carnicerías, panaderías y los expendios de cereales y de toda clase de artículos de primera necesidad, conforme a las tarifas que los ayuntamientos acuerden, sobre la base que el impuesto variará entre el uno y el dos por ciento anual sobre la venta del establecimiento, según lo acuerde el municipio respectivo. V. El impuesto sobre expendio de bebidas alcohólicas que se haga en cantinas, tiendas de abarrotes u otra clase de establecimiento, según las tarifas que dicten los ayuntamientos, sin que la cuota mínima pueda ser inferior al veinte por ciento sobre el importe de la venta anual. Los expendios de bebidas alcohólicas que accidentalmente se establezcan, con motivo de fiesta, feria o diversión pública, causarán el impuesto equivalente a una mensualidad sobre la base dicha, siempre que no dure más de un mes. Si permanecieren por más tiempo causarán las mensualidades establecidas para los expendios permanentes. VI. El impuesto sobre introducción del pulque a razón del veinte por ciento sobre el valor de este. VII. El impuesto sobre elaboración de alcohol o aguardientes de cualquiera clase, a razón de un peso por cada cien litros. VIII. Por primera verificación o reconocimiento de marcas de pesas, medidas o instrumentos para pesar de uso en el comercio, las cuotas de las tarifas decretadas en 18 de septiembre de 1869, y su adición de 14 de octubre siguiente: Por cada una de las verificaciones periódicas sucesivas, las mismas cuotas que por las primeras. IX. Por registro de marcas y señales de ganado vacuno, caballar, lanar y cabrío, el derecho establecido por el art. 11 de 10 de noviembre de 1869, con la modificación de que el registro de más de cien cabezas, causará el impuesto de cinco centavos por cabeza. Este registro se refrendará año por año, y el refrendo causará los mismos derechos que el registro primitivo. X. Por las licencias que en seguida se expresan: por la apertura de expendios de carne, desde cincuenta centavos hasta un peso, y por los de frutas, verduras y legumbres, en accesorias o zahuanes, desde veinticinco centavos hasta cincuenta centavos. Para matanza de animales de consumo público en casa particular de uno a diez pesos, en el concepto de que sólo se podrán conceder permisos para lugares distantes de las poblaciones donde haya rastro público, y bajo la condición precisa de que la finca donde se haga la matanza reúna las condiciones de higiene que se exigen para los rastros. Para apertura de casas de empeño, de tres a diez pesos, según la importancia del capital empleado. Para diversiones públicas: las de toros y gallos de dos a diez pesos; todas las demás de uno a tres pesos. Para rifas de objetos estimados en veinte pesos o más, el dos por ciento de su precio. Para establecimiento de juegos lícitos, entendiéndose por tales aquellos en que cada apuesta no exceda de algunos centavos, y en que pueda presumirse que no existe la posibilidad de fraude de aquellos en que se exija el empleo de la destreza física, de uno a tres pesos. Para apertura de cantinas, de tres a veinte pesos. Para aperturas de pulquerías, de tres a veinte pesos. Las mismas cuotas establecidas en estas dos últimas fracciones se pagarán por el refrendo de las licencias que debe hacerse cada año. Para las licencias para casas de asignación, se pagarán de cinco a diez pesos. La misma cuota se pagará por refrendo de la licencia, que deberá pedirse al comenzar cada año. XI. Por tránsito de carros, los de dos ruedas y guayines de cuatro; setenta y cinco centavos, cada mes; los carros pesados llamados transporte, un peso cincuenta centavos mensuales. Carruajes de alquiler, de uno a tres pesos mensuales, según la clase y el número de asientos. Los carruajes que se ponen al servicio público en sólo temporadas, causarán en cada día de su servicio, diez centavos por cada asiento. XII. Por juegos lícitos: los establecimientos permanentes o los establecidos por más de un mes, pagarán una cuota mensual de uno a cinco pesos. Los que se establezcan accidentalmente en las fiestas públicas y en las ferias, pagarán una cuota igual a la mensualidad asignada para los permanentes, en el caso de que existan por un mes o menos. Si pasan de este término, pagarán la cuota mensual de las permanentes. XIII. Por diversiones públicas: los empresarios pagarán por cada función, siendo de todos, una cantidad equivalente al precio de diez boletos de la entrada de mayor precio. En las demás diversiones, esta cantidad será el equivalente al precio de cinco boletos de entrada, en local de primera clase. Por bailes públicos se pagará una cuota equivalente al valor de diez boletos de entrada de mayor precio. Las diversiones públicas cuyos productos se destinen en su totalidad a un objeto de beneficencia o de utilidad pública, quedan exceptuados de impuestos, comprobado que sea ese su destino. Si a dicho objeto se destinase solamente una parte de los productos, el Ayuntamiento concederá una reducción proporcional del impuesto, y no lo causarán las diversiones públicas gratuitas. XIV. Las .agencias de petróleo o depósitos de este combustible pagarán al Municipio una mensualidad de diez a cincuenta pesos sin perjuicio del impuesto que deban pagar al estado como establecimientos mercantiles. ARTICULO QUINTO. Son arbitrios de las municipalidades: I. Los precios que se obtengan en remate público, de los animales y demás bienes que resulten mostrencos, deducidos los gastos que hayan ocasionado su conservación. II. Las demasías sobre prendas de empeño vendidas en remate, conforme al decreto de 16 de enero de 1875. III. El treinta por ciento de los recargos que se hagan efectivos a los causantes morosos. IV. Las multas que causen por infracciones de bandos de policía o reglamentos municipales, y las demás que las leyes destinen a los municipios. V. Los donativos que se hagan al municipio. VI. Las cuotas de inscripción y mensuales que, para el pago del médico que se les destine, entregarán las mujeres públicas, como enseguida se expresa: Primera clase, por inscripción seis pesos y mensualmente tres pesos; segunda clase, por inscripción cuatro pesos, y mensualmente dos pesos; tercera clase, por inscripción dos pesos, y mensualmente un peso. Artículo Transitorio. En tanto que por el estado de la guerra no se puede establecer el Gobierno del Estado, los ayuntamientos percibirán, no sólo los impuestos que les señala esta ley, sino también los que corresponden al Estado. Por tanto mando se publique, circule y se le dé el debido cumplimiento. REFORMA, LIBERTAD, JUSTICIA Y LEY. Cuartel General en el estado de Morelos, septiembre 18 de 1916. El General en jefe

Fuente: |